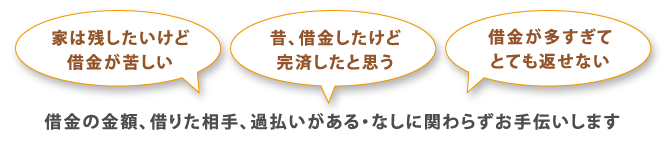

返済したい気持ちはあるけど借金を長い間繰り返してどのぐらいの金額か分からなくなっていませんか?

返済しているけど増え続ける利息に苦しんでいる方、今すぐご相談下さい。

以前、消費者金融でお金を借りたけど完済したという心当たりはありませんか?

「過払い金返還請求」といって払いすぎた利息を取り戻せるケースがあります。

また家は残したい・住宅ローンは維持したいけど他の借金が…という方は「個人再生」という方法があります。

銀座の味岡法律事務所は「自己破産」も対応しております。

借金の理由はそれぞれあると思いますが解決法もいくつもございます。

どういう返済方法が良いのかまずはお気軽にご相談下さい。

弁護士へ依頼すると、消費者金融などの債権者から直接の連絡がストップします。

代理人である弁護士に連絡がいくようになります。

過去の取引履歴を取り寄せ、正しい金利で計算し直します。

過払い金が発生しなくても、計算し直すと借金の総額が減るケースがあります。

過払い金に関してはこちらのページをご覧下さい。

色々借金があるけど「家」「住宅ローン」は残したいという人は個人再生を利用します。

個人再生とは、住宅ローンを除くその他の借金の総額を大幅に減らして約3年間で完済する計画を裁判所が許可します。再生計画通りに完済しましたら実際にあった借金が免除されるものです。

- 住宅ローン支払い中の家を残せます

- 返済する借金(住宅ローン以外)が大幅に減額します

- 破産と違い、資格制限がありません

- 財産を残せます

- 借金の理由は問われません

- 住宅ローン以外の特定のローンだけを残すことは出来ません

例)車は使いたいので車のローンだけは払い続けたい等は出来ません - ローンの支払い中の商品は返品する場合があります

- 住宅ローンは減額されません

- 5年〜7年程度、ブラックリストに載り、新たな借金・クレジットカードやローンを

組みにくくなります - 連帯保証人に迷惑がかかります

住宅ローンは今まで通り払い続ける事に加え、減額された借金を計画通り返済できるかがポイントになります。

利用に際してはいくつか条件があります。詳しくは相談時にご説明致します。

収入の激減等の理由で返済が困難な場合は、裁判所が許可すれば最長5年間に延長されるケースがあります。

家を残したいから個人再生を利用する場合、再生計画の途中で返済をやめると家を残すことが非常に難しくなります。

住宅ローンの毎月の返済金額が途中で変わり苦しくなった…等とならないために計画を立てて必ず完済して下さい。

返せないぐらい借金が膨らんで困っている人は「自己破産」という方法があります。

- 自己破産は、借金をゼロにする代わりに原則20万円以上の価値がある財産は全て処分する事になります。(管財事件の場合は別)

- 生活に必要な家財は、よほど高価な物以外は残せます。(ローン中の物は契約書を確認する必要があります)

- 「破産手続きの開始」〜「免責許可の決定」までの数ヶ月間は一定の職務に就けない職業があります。

例)保険勧誘員、警備業者(員)、宅地建物取引主任者、証券外交員など - 借金の理由によっては破産の手続きをしても借金がゼロにならない場合があります。

例)ギャンブル、浪費で借金を作り反省がない場合。 - 裁判官に対する態度や答えた内容に虚偽があった場合。

- 財産があるのに隠して自己破産しようとする等の悪質な行為の場合。

- 本人が1〜2回裁判所に行き、裁判官との面談があります。

過去に自己破産された人は破産後、7年間は再び自己破産する事はできません。

7年以上経つと再び自己破産できますが、管財事件になる可能性があります。その時は別途費用が必要となります。

破産の決心がつかない方へ

最初から破産と決めつけずに弁護士へ相談しましょう

ご自分で最初から破産と決めつけずにまず弁護士へ相談して状況を整理します。正確な借金の総額・過払い金の有無など、正確な借金の総額がわかり財産の有無など総合的に考慮してアドバイスいたします。

自営業者が自己破産するケース

借金の主な理由が「自営業の運転資金」の場合は、自営業を継続しながらの自己破産は難しいと思われます。その場合、自営業を廃業しないと裁判所が自己破産を許可しないケースがあります。